【年収の決まり方】転職して「年収が上がる人」と「上がらない人」の決定的な違い

丸山貴宏: 株式会社クライス・アンド・カンパニー代表取締役

ビジネススキル転職で幸せになる人、不幸になる人 丸山貴宏

2026年2月8日 14:00 会員限定

写真はイメージです Photo:PIXTA

写真はイメージです Photo:PIXTA

「同じ能力の同僚と、転職後の年収に100万円もの差が…」。なぜ自分だけ給料が上がらないのか?実は、転職市場には個人のスキル以上に給与を決定づける、残酷な「年収の方程式」が存在します。プロが明かす〈6つの変数〉を知らなければ、あなたの市場価値は一生低いままかもしれません。さらに、将来的な富を最大化するために不可欠な「見えない年収」の正体とは?(クライス・アンド・カンパニー代表取締役 丸山貴宏)

同じチームだった同僚と転職後の年収に100万円の差

「同じ会社の同じチームにいて、同じような仕事をしていたのに、それぞれ別の会社に転職したら年収に100万円近く差がついてしまった……」

年齢も近いのになぜ、そんなに差がついてしまうのか。面接でのアピールが足りず、十分に評価してもらえなかったのか。それとも転職活動の仕方が悪く、内定1社目で早々に決めてしまったのがまずかったのか……。

そんな若手ビジネスパーソンの悩みを聞かされることがありました。要は経験もスキルセットもほぼ同様なのに、転職で給与に差が出るのはなぜかということです。

このケースでは面接や転職活動のやり方がまずかったのではないかと悔やんでいましたが、実は問題はそこではありません。年収の差はもっと別の要因で左右されるのです。

では、転職後の年収を決める変数とは一体何でしょうか。長年の転職支援から導き出した「年収決定の方程式」を使って説明します。後半は、将来的な年収を最大化させる「見えない年収」という考え方を紹介します。

転職後の年収がわかる「年収決定の方程式」

年収の決まり方には一定のパターンがあります。私はそれを「年収決定の方程式」と名付け、20年以上前から年収アップを目指す転職希望者の相談に活用してきました。式は以下の通りです。

年収の決定要因=本人の能力×業界×業界順位×グローバル企業かドメスティック企業か×顧客からの距離×直接部門か間接部門か

本人の能力に加え、そもそも儲かる業界かどうか。金融業界は総じて年収が高いですが流通業は相対的に低くなります。また業界内の順位が上位のほうが、あるいは顧客と距離が近い元請けのほうが二次請け、三次請けより高くなる傾向があります。

ただし近年はテクノロジーの急速な発展で新しいサービスが既存のサービスのシェアを奪い、業界自体が縮小するようなケースがあるので、単純に業界順位が上の会社に転職すればよいとは限らない場合もあることが注意点です。

同じ会社で同じような仕事をしていた人が転職しても、転職先の業界や業界順位、顧客との距離の近さが違えば、給与に差がついても不思議ではありません。本人の実力や転職活動のやり方の問題ではないのです。

企業によっては採用にとても熱心だが給与水準は低い、という会社もあります。転職経験のない人がこうした企業の担当者にあの手この手で口説かれて初めて転職してみたら給与が低く、長く勤務しても上がらないというケースもあります。

会社からすれば優秀な人材を低い水準の給与で雇えるのが一番よいですが、こうした事情をよくわからず転職してしまった人は後悔する、という事態も起こり得ます。

このような状況に陥らないためには、信頼のおける人材エージェントを通して転職活動をすることが助けになると思います。

将来の年収を上げる「見えない年収」

「給与アップのため」。これは転職する目的の大きな1つであり、生活のために働くのだから当然です。ただ、目先ではなく中長期的な視点で大きく年収をアップさせた人を見ていると一度、給与がダウンする転職をしているケースがよくあります。

これは相場観がわからず転職してしまったからではなく、「見えない年収」を獲得するための転職をしているためです。「見えない年収」とは、その会社・ポジションに行くことで新たに得られるスキルや人脈、ノウハウ、経験、成長機会などを指します。

たとえば、いま年収が1000万円の人が、年収が800万円になるが、見えない年収が400万円の転職をすると、その次の転職では1200万円に年収が上がったりするのです。

逆に見えない年収がまったくないような転職をすると、年収1000万円の人が次の転職では900万円や800万円に下がるケースもあります。これは人脈やスキルなどの「経年劣化」によるものです。要はずっと同じことを続けているだけでは自分の市場価値が下がる場合がある、ということです。

とくにスタートアップへの転職は、「事業ののびしろ」という見えない年収を獲得する転職という要素があります。

大手企業からスタートアップに転職して給与は下がるが「この事業は成長する」と確信し、その会社の成長に貢献してエグゼクティブとなり結果的に高給を得る。こうした事業の目利きができて、勝負をかける決断をして、勝った人は多額の報酬を得られるようになります。

あるエグゼクティブは前職で2000万円を超える年収でしたが、年収1200万円のスタートアップに転職しました。「それでも1200万円ももらっているのだからいいだろう」と感じる読者がいるかもしれません。しかし、その人は他にも2000万円以上のオファーがある中で1200万円の仕事を選んでいるわけです。

これは「見えない年収がその人には見えている」からといえます。

また、ある人は、マンションの一室で営業していたスタートアップにCFOとして転職しました。その会社は彼の活躍もあって上場に成功したので、現在の年収は3000万円を超えていると思います。

目先の50万円の差にこだわって、見えない年収を取りにいかないのはもったいない。見えない年収の中には仕事の楽しさも入ってきます。単純な給与額の高低ではなく、こうした視点も持ったほうがより充実したキャリアを送れるのではないでしょうか。

値上げにより食品・飲料の小売動向はどうなったか?購買データでカテゴリ全体を分析、属性変化や業態別金額構成比を解説します

2025/1/29(水)

2022年以降、食品・日用品を含む様々な品目で値上げラッシュが起こっています。

直近では、2024年10月の主要な食品メーカー195社における家庭用を中心とした飲食料品の値上げが2911品目を数えるというニュースが話題になりました。

昨今の止まらない値上げに対し、生活者の購買行動はどう変化しているのか。

今回は直近5年間の業態別での食品・飲料カテゴリの購買行動の変化を確認します。

1. 値上げ前後での購入業態の変化

1-1. 市場ボリュームが拡大・縮小した業態とその要因

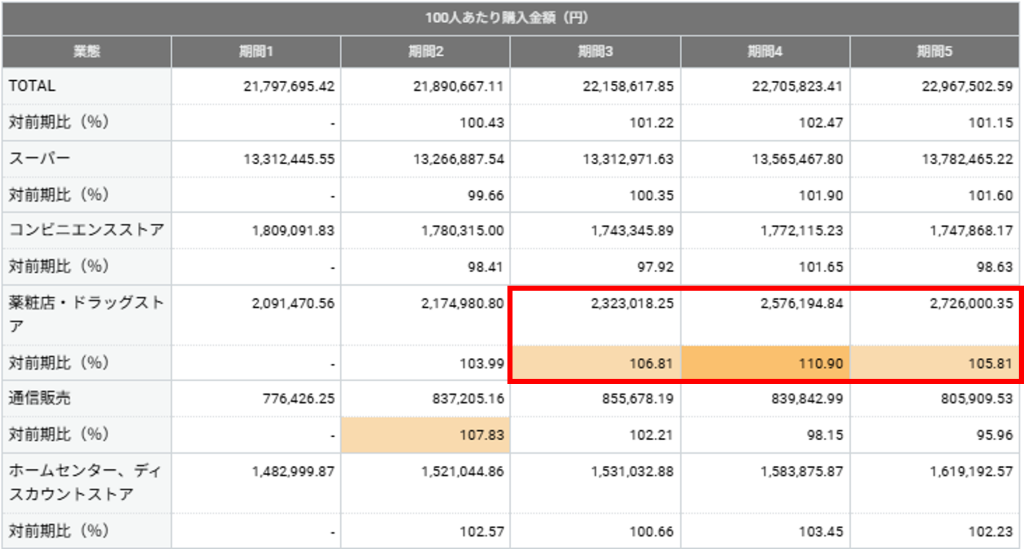

2020年から2024年までの年次で、主要な業態別の食品・飲料の市場ボリューム(100人あたり購入金額)の変化とその要因について確認します。

各期間は、以下の通りです。

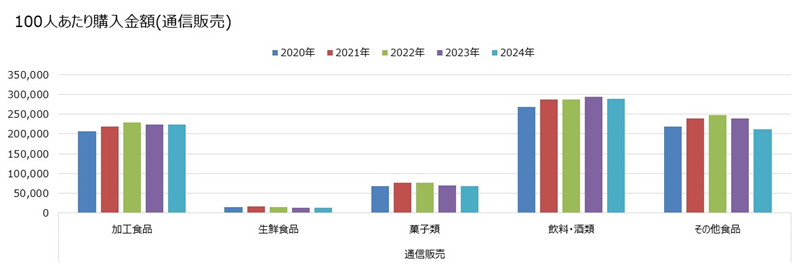

本格的な値上げラッシュが起こった2022年以降、ドラッグストアの市場ボリュームが年々伸長しています。その他の業態では、「通信販売」が2023年以降減少の傾向にあります。コロナ禍の巣ごもり需要で伸長した後、コロナの終息により需要が縮小したことが要因と推測されます。それ以外の業態はほぼ横ばいの傾向です。

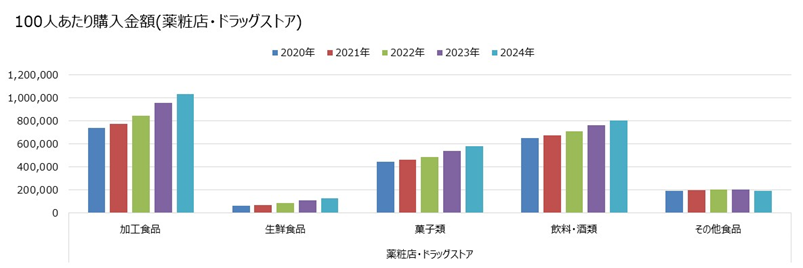

次に、ドラッグストアの伸長要因を深掘りしていきます。

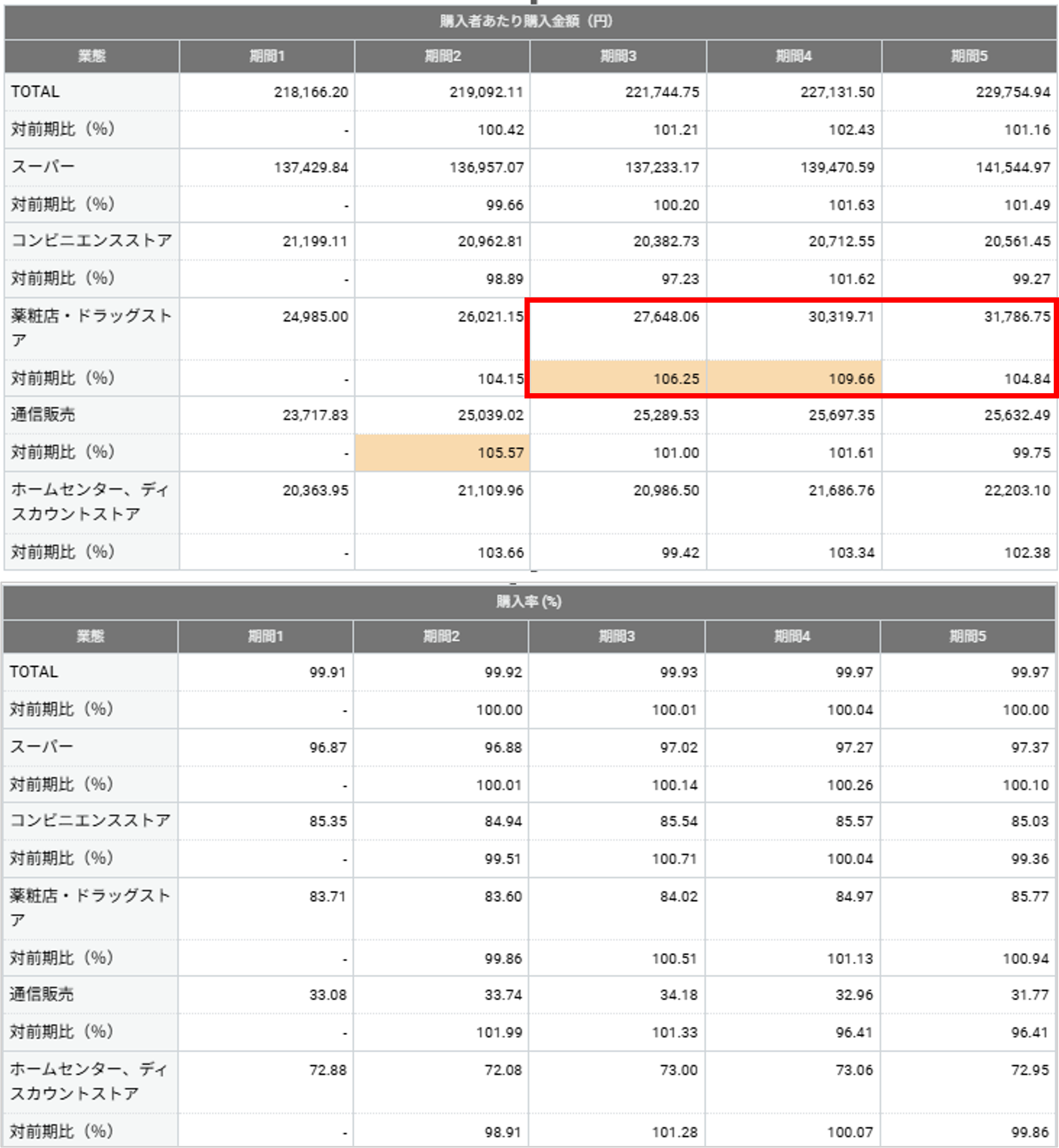

市場ボリュームの変化を「購入者あたり購入金額」と「購入者の人数(購入率)」の要素に分けて見ると、より伸長の傾向が高いのは「購入者あたり購入金額」です。値上げラッシュの前から83%を超えていたドラッグストアの年間購入率がさらに大幅に伸びたわけではなく、購入者の年間の平均購入金額の増加が市場ボリューム拡大の主な要因であることがわかります。

さらに、購入者あたり購入金額は、「購入者あたり購入回数」と「購入1回あたり購入金額」に分解することができます。購入者あたり購入回数について、見ていきます。

ドラッグストアの購入者あたり購入回数は2022年以降、104%前後ずつ伸長しています。

以上を踏まえまして、値上げラッシュ以降、ドラッグストア利用者の利用頻度が高まったことで購入者あたりの購入金額が伸長し、市場ボリュームも拡大しているということがわかります。

1-2. 食品・飲料市場にみる業態シェアの変動

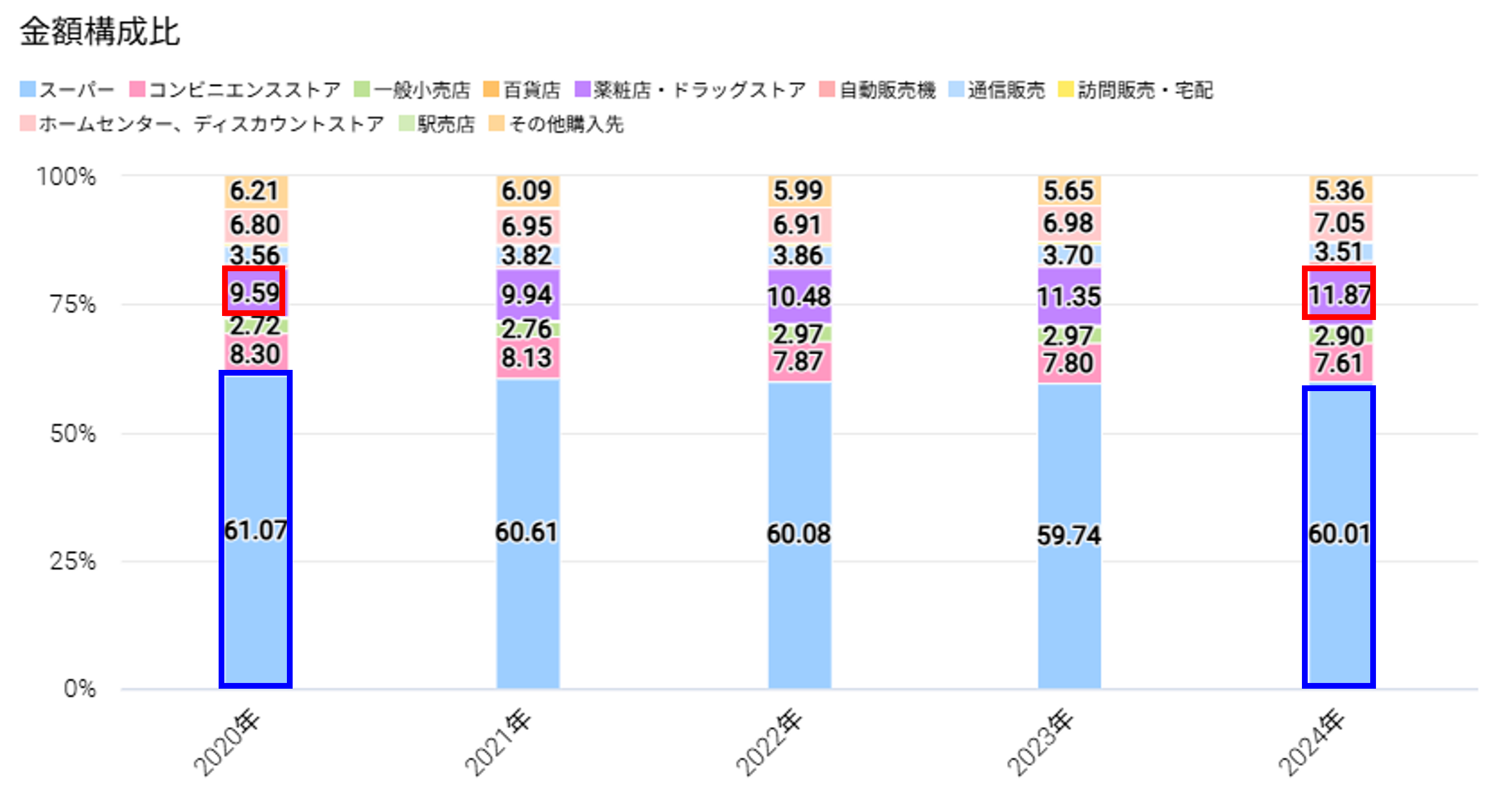

次に、2020年から2024年までの年次で、業態別の食品・飲料の市場ボリュームの変化を金額構成比でも確認していきます。

2020年と比較して、ドラッグストアの金額構成比は【9.59%→11.87%】と伸長しています。一方で、スーパーとコンビニの比率は減少傾向であり、ここでもドラッグストアの市場ボリュームの拡大と業態間の比率の変化が確認できます。

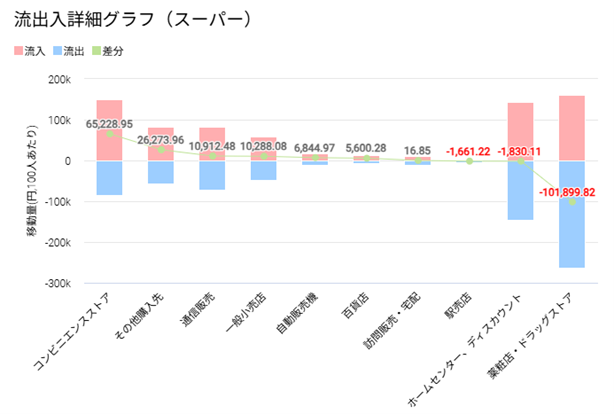

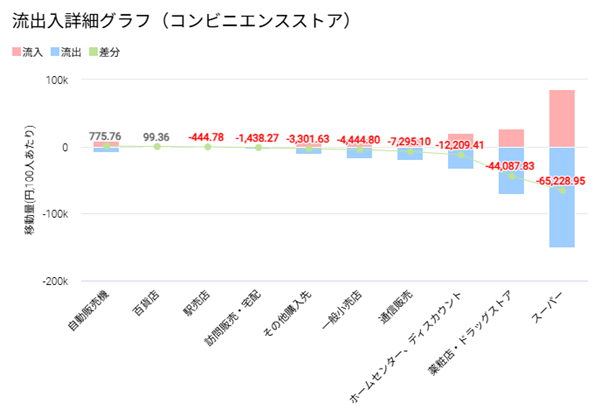

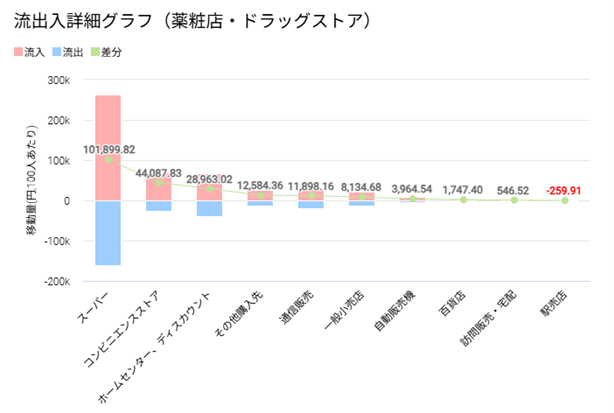

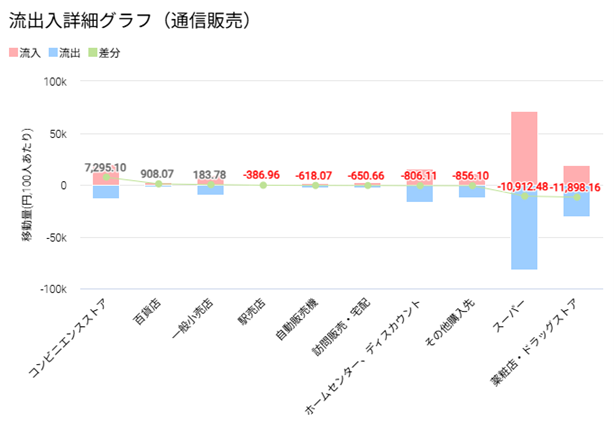

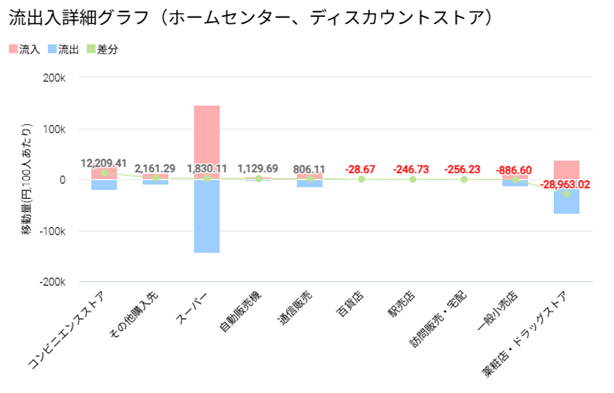

2.業態間の購買金額流出入にみるドラッグストア好調要因

値上げラッシュの前の1年間(2021年)と直近の1年間(2024年)を比較して、食品・飲料市場の業態間の購入金額の流出入状況を見ていきます。

業態別に次の様な傾向が見られました。

- スーパー:コンビニからの流入、ドラッグストアへの流出が大きい

- コンビニ、通信販売:いずれもスーパー、ドラッグストアへの流出が大きい

- ドラッグストア:スーパー、コンビニからの流入が大きい

- ホームセンター・ディスカウントストア:ドラッグストアへの流出が大きい

ここから、ドラッグストアの好調要因として、スーパー、コンビニからの購入金額の流入が影響していると考えられます。値上げラッシュを機に、スーパーやコンビニよりも価格訴求を武器にするドラッグストアでの食品・飲料の購入を増やしている消費者がいることが予想されます。

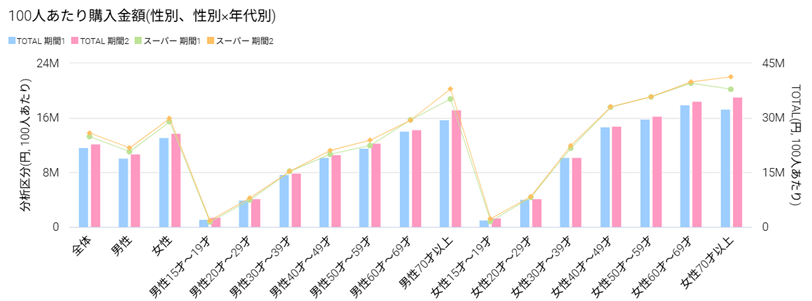

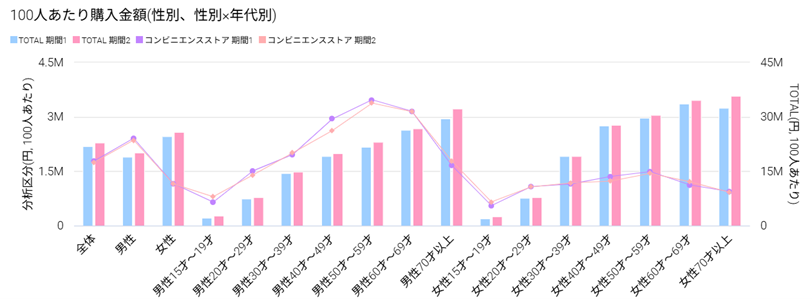

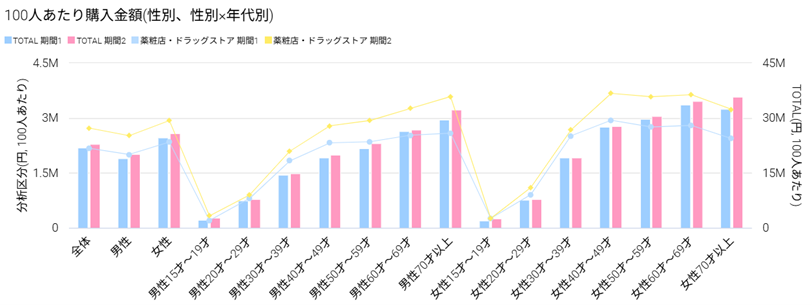

3.購入者属性の業態別変化

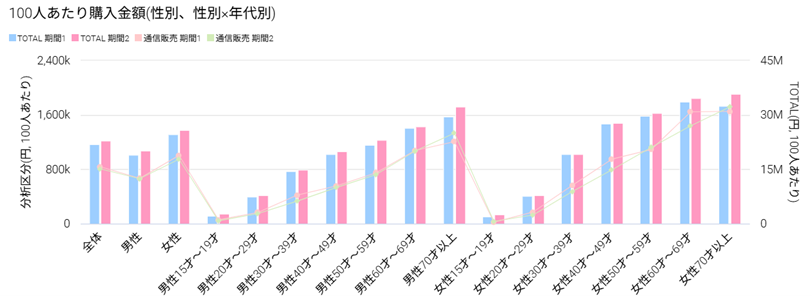

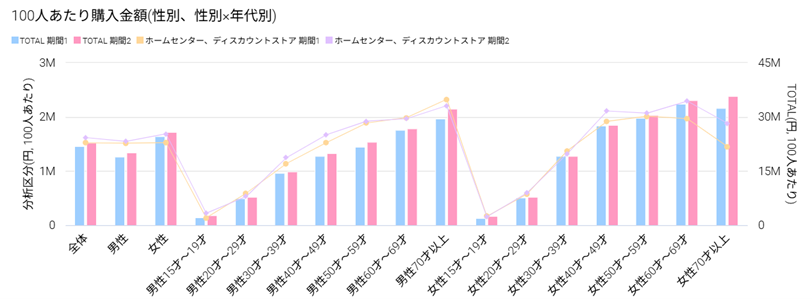

値上げラッシュの前の1年間(2021年)と直近の1年間(2024年)について、食品・飲料市場の性年代別の市場ボリュームの動きを業態別に見ていきます。

下記のグラフでは、各性年代のモニタを母数として100人あたり購入金額を算出しており、性年代ごとの人口規模の違いを排除して購入傾向を見たものです。

業態別に次の様な傾向が見られました。

- スーパー:大きな変化はなし。男女ともに70代以上が少し伸長

- コンビニ:男性40代が減少

- ドラッグストア:男女ともに全体的に伸長傾向。特に40代以上が大きく伸長

- 通信販売:女性30-40代、60代の減少が見られる。男女ともに70代以上は伸長傾向

- ホームセンター、ディスカウントストア:女性60-70代で増加。男性30-40代、女性40代もやや増加

上記の通り、ドラッグストアが幅広い性年代で伸長していることがわかります。ホームセンター、ディスカウントストアもドラッグストアほどではありませんが、特に女性40代以降での伸長が見られました。

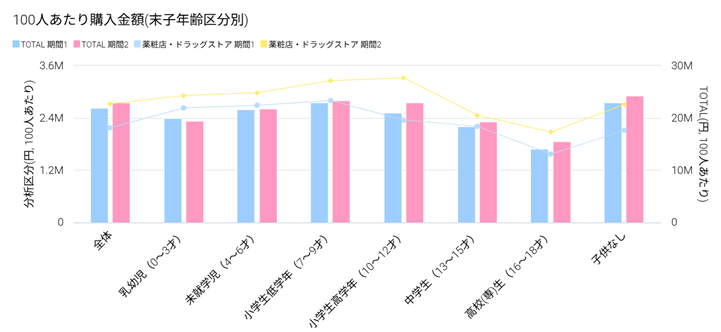

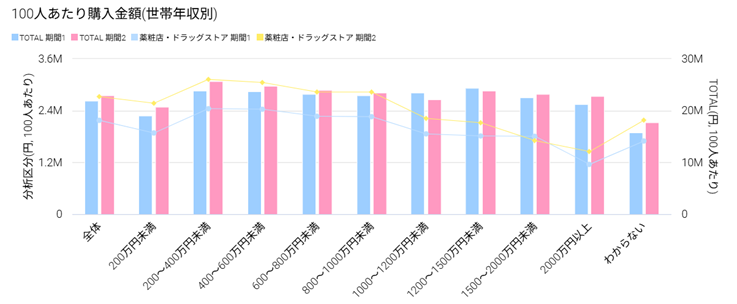

さらにドラッグストアについて、末子年齢区分別*、世帯年収別の市場ボリュームを確認していきます。

*末子年齢区分別:モニタの世帯内で最も年齢が低い同居者の年齢区分

末子年齢区分別では、小学校高学年までの子供が世帯内にいるモニタの伸長率が目立ちました。また、世帯年収1000万円未満・以上で購買者を分けた際、1000万円未満の方がドラッグストアでの購買金額が高く、上昇幅も大きい傾向にあります。

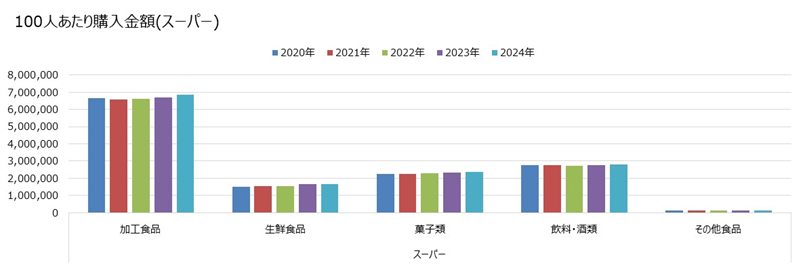

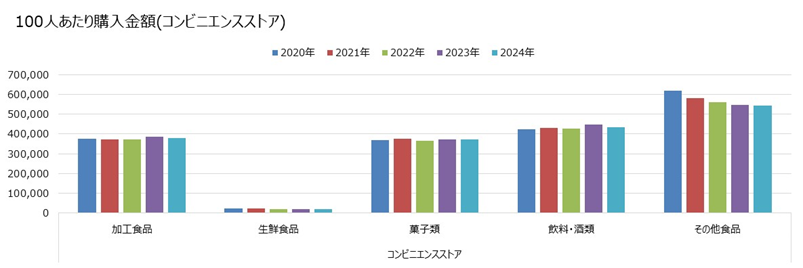

4.商品カテゴリ別の市場動向

最後に、業態ごとの食品・飲料市場の商品カテゴリ別市場ボリュームについて、直近5年間の推移を確認していきます。

業態別に下記の様な特徴がみられました。

- スーパー:加工食品・生鮮食品・菓子類で増加傾向。飲料・酒類は横ばい傾向

- コンビニ:各カテゴリで微減、横ばい傾向。その他食品(主にたばこ)は減少が大きい

- ドラッグストア:その他食品を除くカテゴリで増加傾向。特に加工食品の購入金額の増加が大きい。伸長率としては生鮮食品が最も伸長

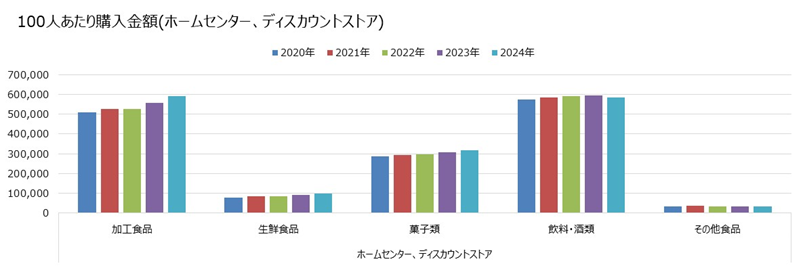

- ホームセンター・ディスカウントストア:加工食品、生鮮食品、菓子類が伸長傾向

ここまでの分析で見てきた通り、ドラッグストアの市場ボリュームは伸長しており、商品カテゴリ別では、ほぼすべての食品・飲料カテゴリで伸長していることがわかります。ドラッグストアには及びませんが、ホームセンター、ディスカウントストアも各カテゴリで伸長しています。スーパー、コンビニは、業態間のシェアは低下しているものの、値上げによって商品価格が上がっているため、購買金額自体は大きく低下しなかったものと思われます。

5.まとめ

今回は、値上げラッシュによる小売業態の購買動向の変化を直近5年間の購買データをもとに確認しました。

業態内全体的に横ばい傾向である中、「ドラッグストア」の伸長が目立つ結果となりました。

またその要因として「スーパー」「コンビニエンスストア」からの購入金額の流入が考えられる状況となりました。2022年以降の大幅な値上げなどにより、スーパー、コンビニでは買い控えなども起きている中、食品・飲料において価格訴求を武器にする「ドラッグストア」での購入が増えていることから、直近の値上げなども踏まえ今後もドラッグストアでの食品・飲料の購入量が増加してくことも考えられます。

価格訴求という点では、ディスカウントストアの伸びにも注目したいところですが、こちらは横ばい傾向となっており、そこまで伸長が見られませんでした。タイパ時代ともいわれる世の中ということもあり、わざわざディスカウントストアに行く、スーパーの代わりにディスカウントストアに行くというよりは、日用品を買うついでに食品・飲料で安いものがあればドラッグストアで購入を行う等の購買行動も考えられます。

またドラッグストアでは特に伸長傾向の属性(男女40代以上)やカテゴリ(生鮮食品)の購入量の変化にも今後着目していきたいところです。